僕が投資を始めたのは30歳代になってからでした。

それまでは資産形成なんて全く興味はなく、投資なんて「なにそれ美味しいの?」状態でした。

投資を始めてからは、もっと早く投資を始めておけばよかったと後悔し、

最近は回ってくる研修医の先生を捕まえては、

「早く投資しよう!」

「証券口座作ろう!」

と声をかけています。

だいたいの研修医は怖がって離れてゆきます。

研修医の子達の反応は正常です。

僕が異常です。

こういう怪しいおじさんに(お兄さん)ついて行ってはいけません。

ですが、僕は心から20代のうちから投資を始めておけばよかったと後悔しています。

ですので、この記事では、なぜ研修医・若手勤務医が投資を始めるべきか、その理由を6つのポイントで解説します!

もちろん、投資にはリスクが伴うので、最終的にはご自身の判断ですが、是非一度ご覧になって判断してください!

投資の「前提」

「投資」っていうと、経験のない人はパソコンの画面に映るグラフみたいなのを眺める姿を想像するかもしれません

↑こんなやつ

けれども、これは短期間の株の値上がりや値下がりで利益を狙う短期投資で、時間も労力もとられ勉強や運も必要なので、我々医者には向きません。

基本的に医師・勤務医が手を出すべきなのは、投資信託などの金融商品を長期間所有する長期投資です。

短期投資と比べ、爆発的に資産が増えることはありませんが、医師のような忙しい仕事でも再現性が高く資産を増やすことができます。

上の画像みたいにパソコンの画面に張り付いていなくても、1回投資信託の積立設定をしちゃえばクレジットカードで勝手に毎月指定した投資商品を購入してくれます。

不動産もいい投資商品ではあるんですが、勉強が必要ですしそれなりに労力も必要なので我々医師にはあまり向きません。といういうより、大多数の人がカモられてしまいます。

以下の記事で「医師がワンルームマンション投資に手を出してはいけない理由」を解説していますので、こちらも御覧ください。

若手医師・勤務医が投資をすべき理由6選

1. 貯金だけではお金の価値が目減りする「インフレの脅威」

- 日本でもインフレは進んでいる: まわってきた研修医の先生に「僕が子どもの頃はハンバーガーが50円台だったんだよー」なんていうと「それ何十年前の話だよ」みたいな顔で微笑まれますが、つい25年前くらいの話です(・・・たった25年。。)

今となっては考えられませんが、日本でもインフレが進み、そのくらい物価が上がっています。ハンバーガーが59円だったとき、600円あればハンバーガーが10個買えましたが(本当は税込み62円だけど)、今では3個強しか買えません(2025年現在190円)。でも、当時の600円は今でも600円です。つまり現金を寝かせているだけでは現金の価値は目減りします。 - 資産運用を始める必要: 将来的なリスクに備えるためには、貯金だけではなく、積極的に資産運用を始めることが重要です。

2. 労働収入だけでは豊かになるのが難しい「給与の伸び悩み・社会保障負担増」

- 勤務医はほとんど給与が伸びない: 医師は基本的に高年収ではありますが勤務医はほとんど給与が伸びないのが現状です。残念ながら給与に関してだけ言えばとても夢のない仕事です。入局1年目と教授で、基本的な給料はほとんど変わらないなんてこともよく聞きます(役職手当がついたり、外勤に多く行けたりはしますが)。

一方で、国は今、高年収の給与所得者を狙い撃ちして増税してきています。年収800-1500万円くらいの人は特に影響が大きく、まさに勤務医くらいの所得層です。給与という形で所得を得ている人は事業を営んでいる人より税金が取りやすく、所得の少ない人からはこれ以上税金が取れないからです。ですので、給料は伸びないのに今後も税金や社会保険料の負担が増えていく可能性が高く対策が必要なのです。 - 年金減少の懸念: また、将来の年金支給額が減少する可能性もあり、給料だけに頼った生活設計では不安定になりがちです。資産運用を行い、別の収入源を作ることが必要です。

3. お金に働いてもらう「資本家側」になる必要がある

- 外勤や他の時間を割かずに収入を得る: 勤務医は非常に忙しく、時間を自由に使うことが難しいです。しかし、投資を始めることで、新たな収入源を得ることができ、外勤を減らし、より自分の時間を確保することができます。お金に働いてもらうことで、時間的自由が増し、ワークライフバランスが改善されます。

- 医師の時間の重要性: 投資によって得た利益を他の活動に使うことで、より有意義な時間を過ごすことが可能になります。

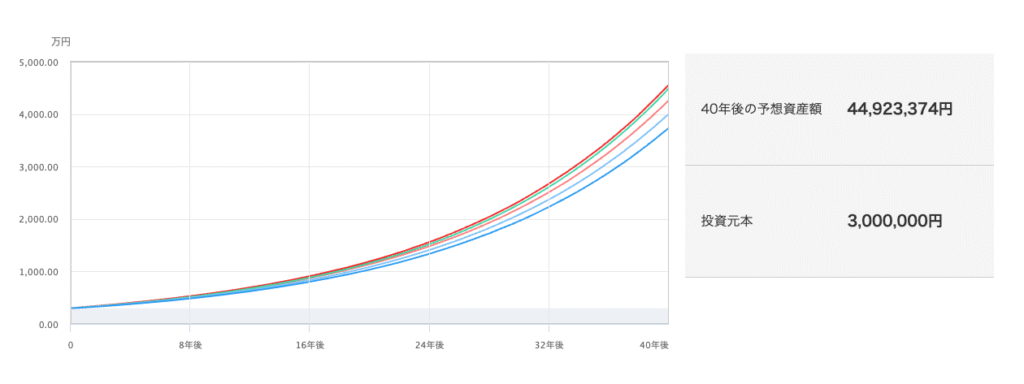

4. 「複利の力」を早期から活用できる

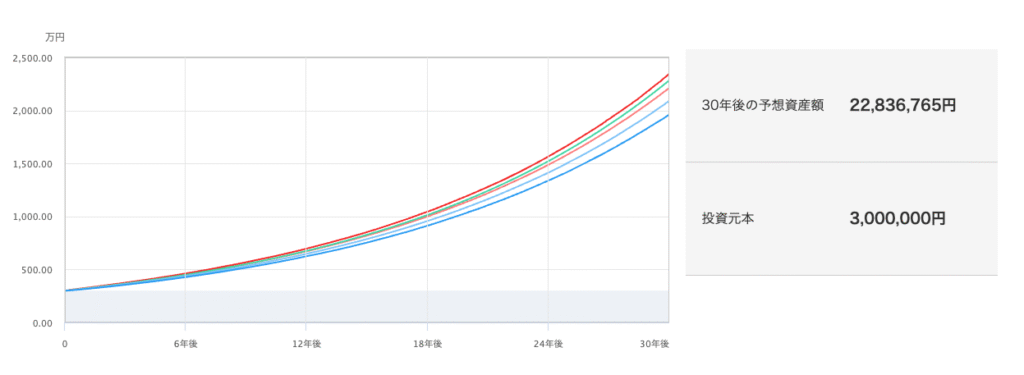

25歳に300万円投資したとき

35歳に300万円投資したとき

- 長期的な資産形成の効果: できるだけ早くに投資を始めることで、複利の力を最大限活用することができます。

画像を見てください。

上の画像は研修医の25歳の時に300万円を一括で年利7%の優良な投資信託に投資しずっと持っていた場合で、65歳の定年時には4500万円近くに膨れ上がる可能性があります。

下の画像は同じ300万円を同じ年利7%の投資信託に35歳になってから投資したものです。65歳のときに受け取れる額は2300万円弱と、半分近くになってしまいます。

年利7%というのは最近の優良な投資信託の成績からみても非現実的な数字ではありません。

このように、10年投資を開始するのが遅れるだけで大きな差が開いてしまいます。

ですので、少額からでもできるだけ早く投資を始めるのをお勧めしています。 - 将来の安心に繋がる: 若いうちから投資を始めることで、定年後の経済的な自由も得られ、仕事を辞めても安心して生活できる基盤を作ることができます。

5. 「優遇税制」を活用できる

- 高収入を活かす税制の利用: 勤務医は高年収であるため、税金や社会保険料の負担が大きくなりますが、NISAやiDeCoを利用することで、投資による利益を非課税にすることができます。特に医師は税金負担が大きいため、これらの優遇制度を活用することは、将来の資産形成において非常に効果的です。

- 優遇税制の最大活用: NISAやiDeCoをフル活用することで、より効率的に資産を増やし、税金を軽減することができます。

NISAについては次の記事で解説する予定です!!

6. 少額から長期で始めればリスクを抑えられる

- 積立投資の利点: 勤務医は忙しく、投資に時間を割けないことが多いため、積立投資を利用することをお勧めします。毎月少額ずつ自動的に積立ていくことで、長期的に安定した運用が可能となります。

- 少額からでも十分な効果: 「4. 複利の力」でも紹介したように、少額であったとしても年数をかけることで資産は大きく膨らむ可能性があります!

まとめ

今回のまとめです

| 理由 | 詳細説明 |

|---|---|

| 1. 貯金だけではお金の価値が目減り | インフレによる価値減少に対応するため、資産運用が必要。勤務医も現金を寝かせる時間が長いため要注意。 |

| 2. 給与の伸び悩み・社会保障負担 | 高年収でも給与の伸び悩みと社会保障負担増で、手取り年収が減少。将来の年金減少も懸念。 |

| 3. 資本家側になる必要 | 投資を通じて新たな収入源を得ることで、外勤や余計な時間を減らし、ワークライフバランスを改善。 |

| 4. 複利の力を活用 | 早期からの投資で複利の力を活かし、定年後も安心できる資産形成が可能。 |

| 5. 優遇税制を活用 | NISAやiDeCoを活用して、税負担を軽減し、効率的に資産を増やす。 |

| 6. 少額から長期でリスクを抑制 | 積立投資を活用して少額からでもリスクを抑え、安定した運用が可能。 |

投資は「いつかしなきゃ・・・」と思っていても、自分から積極的に動かなければ、その「いつか」は永遠にやって来ません。

そして始めるのが遅くなれば遅くなるほど、増える額も減ってしまう可能性があります。

医学部に入る頭があれば、始めるのは難しいことではありません。

むしろ、投資信託の積立投資であれば、たった一回設定するだけであとはほったらかしでOKです!

これからの記事で具体的な方法を紹介していきますので、一緒に無理なく始めていきましょう!

コメント