こんにちは!医師にとって欠かせない「お金の基礎知識」についてお話しします。

お金の知識に関するコンテンツは世の中にたくさん出回っていますが、医師は管理すべきお金の額も大きく、多忙なために十分にお金のことで時間を取れないなど、特殊な側面があると思います。

そのため、医師自らが自分の経験や知識を踏まえて解説したお金の情報は希少だと思っています。

この記事を最後まで読んでいただけたらお金の考え方がいい方向に変わると思いますので、ぜひご覧ください。

私は、医師の皆さんが日々の生活をより豊かにするための情報を発信しています。医学に直接関係しない「ライフプラン」についてもわかりやすく解説していきますので、よろしくお願いします!

さっそく始めましょう!

この全く同じ内容はyoutubeでも解説しておりますので、動画の方が理解しやすいという方はこちらもご覧ください。

お金の知識はなぜ必要?

医師は高収入ですが、医学部では「お金の管理」について学ぶ機会がほとんどありません。そのため、高収入を得ていても経済的に困るケースが珍しくありません。

お金の知識がないと…

- チャンスを逃す:留学や大学院進学を諦めることになる

- 時間を失う:休日にアルバイトを増やし、家族との時間が減る

- ストレスが増える:家族の希望を叶えられず、不安が募る

- 老後の不安:貯金が不足し、引退後も働き続けなければならない

こうした事態を避けるためにも、医師にとって「お金の知識」は必須です。

お金の流れを理解しよう

お金の流れは「収入」「貯蓄」「投資」「支出」の4つに分けられます。

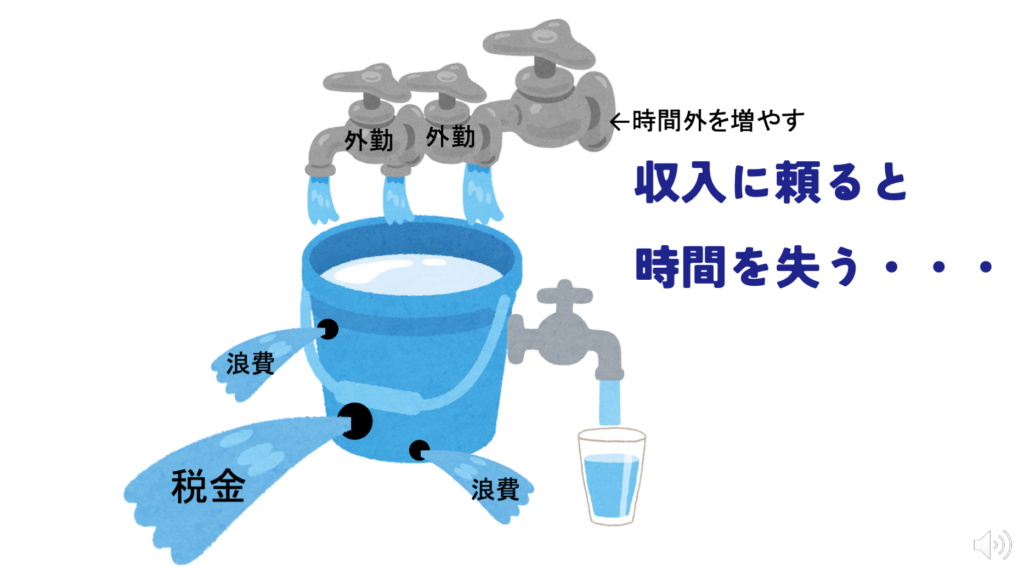

「お金」を「水」に例えると下の写真のようになります。

- 収入:医師の主な収入源は本業の病院からの収入やアルバイト(外勤)です。上の写真では水の出る蛇口の部分です。

- 貯蓄:現金の蓄えです。投資をしていない人はこの部分≒資産になります。写真では水の溜まるバケツの部分です。

- 投資:貯蓄の一部を運用して資産を増やします。上の写真では水の溜まっているプールの部分です。

- 防衛:「詐欺」や詐欺に近い投資商品や保険などからお金を守ることです。上の写真ではバケツの水を泥棒が持って行こうとしているのを防いでいる部分です。

- 消費:お金を使う部分です。上の写真ではバケツについた蛇口から水が出ている部分です。

これらのバランスを理解し、調整することが重要です。

これからそれぞれの項目について深掘り解説していきます!!

収入

医師は幸い収入の面では幸い恵まれています。本業からの収入も多い上に外勤をして収入源を増やすことも比較的容易にできるからです。

収入を増やすためにアルバイトを増やしても、「時間」が犠牲になります。重要なのは、収入を増やすことよりも貯蓄力を高めることです。

浪費を減らし、収入を最大限活かす方法を見直しましょう。

貯蓄

上の写真のような「バケツに水がたまらない」場合、皆さんならどうされますか?多くの人が「蛇口から出る水を増やす」よりも「バケツに空いた穴を塞ぐ」ことをしませんでしょうか?

つまり、貯蓄を増やすには「収入を増やす」よりも「支出のコントロール」がカギです。以下のポイントを意識しましょう。

「支出のコントロール=節約」とのイメージがあり忙しい医師は敬遠しがちです。

しかし、幸い医師の収入があれば細かい節約は不要なことが多く、

以下をを見直すだけで十分な効果が得られる場合が多いです。

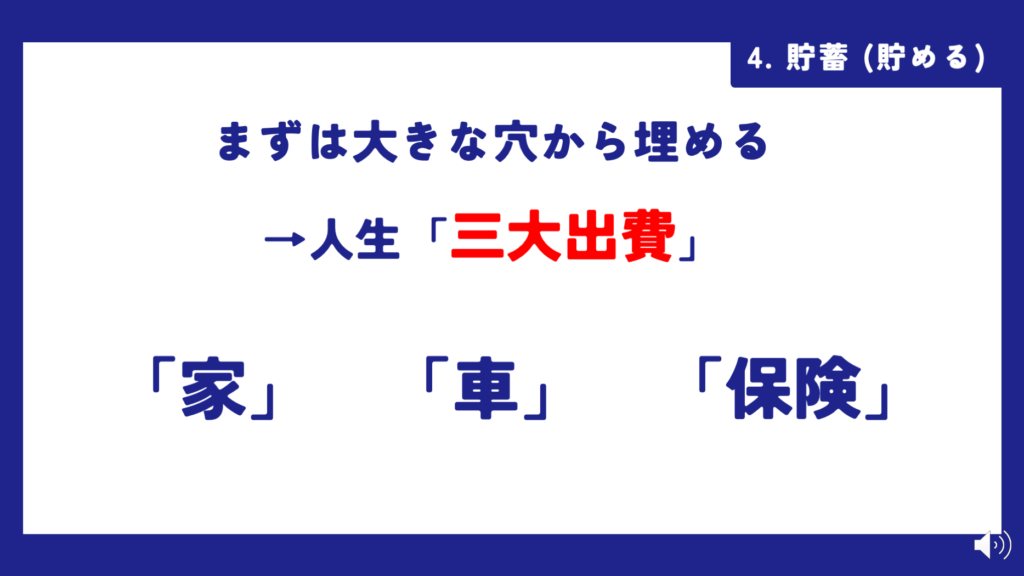

- 大きな支出(人生三大出費)を抑える:家、車、保険などの高額出費を管理しましょう。

- 浪費を減らす:必要のない出費を見直します。

「貯蓄」についてはとても重要なので詳しく解説します!!

人生で大きな出費(三大出費)をコントロールする

人生三大出費は「住宅」、「車」、「保険」と言われています。

それぞれについて詳しく解説します。

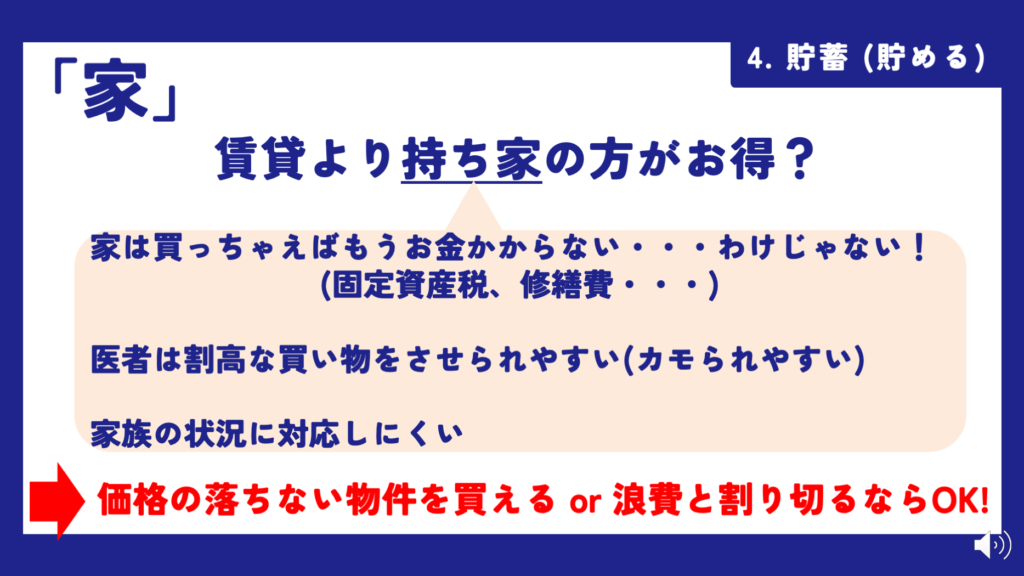

住宅

賃貸と持ち家で迷う方も多いでしょう。持ち家は資産になりますが、固定資産税や修繕費がかかります。

持ち家のデメリット

- 税金や維持費がかかる

- 普通「割高」な物件を買わされる

- 普通「不動産価格は大きく下落する」。価格の落ちない物件を買えるのは本当に一握り!

- 家族の状況に対応しにくい

そんなことを言われても、「先輩は数年前にマンションを買って価格が上がったと言っていた!」という方もいるでしょう。確かにここ数年は不動産価格が上昇しており、価格が上がりやすかったのは事実です。ですが、今後もその相場が続くとは限らず、むしろ「数年以内に不動産相場は下落する」と予想している専門家が多いです。

それに、その先輩の物件の価格は本当に上がっているでしょうか?多くの場合、自分のマンションの中古販売価格をインターネットで見て買った時より高いから「価格が上がっている」と言っている場合がほとんでです。実際に販売する場合には仲介手数料や税金が差し引かれ、手元に残るのは一部です。

さらにこれまで管理費や固定資産税など維持費もたくさん払ってきていることも無視してはいけません。

不動産投資の有名な言葉に「投資対象となる価値の上がる不動産は1000件あったら3件だけ」というものがあります。プロの不動産投資家でも0.3%しかないと言っているのです。素人の我々がプロを差し置いて価格の上がる物件を購入できる可能性は極めて低いです!

ですが、持ち家に反対しているわけではありません。

持ち家は自宅を自由に改装できたりと、持ち家にしかない利点もあります。

自宅を価値で考えて購入する「投資」として買うのではなく、「浪費」として買うのであれば、これ以上ない幸せなお金の使い方だと思います。

要は、後の項目で詳しく解説しますが「消費・投資」と「浪費」を混同してはいけないことを気をつけた方がいいという意味です。

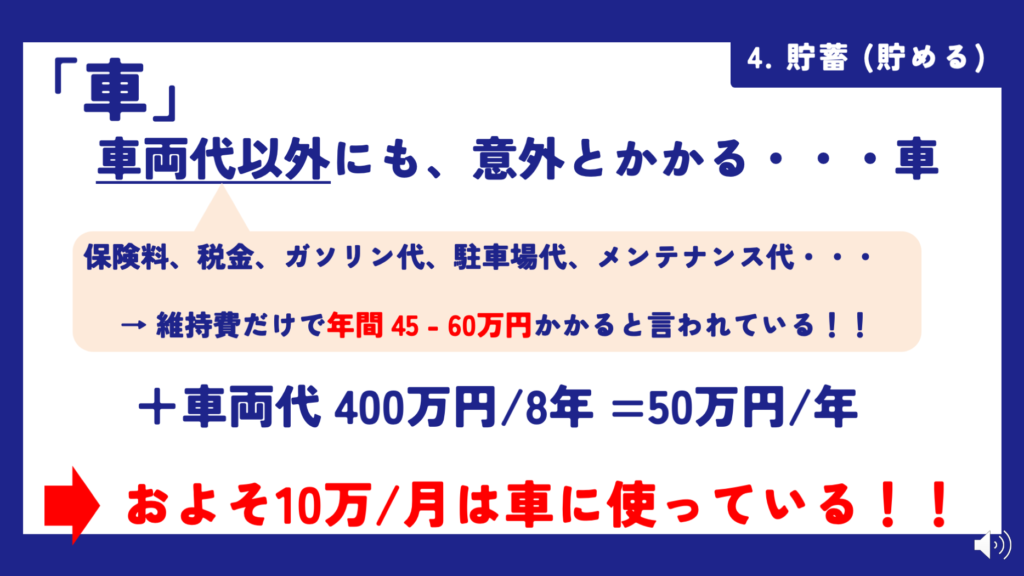

車

車は、車両代だけ注目しがちですが、購入費だけでなく、保険なども維持費も大きくかかっている点に注意が必要です。

比較的安く見積もっても、車を所有していると毎月10万程度車に使っている計算になります。

もし車がなくても生活できるエリアに住んでいる場合には車を所有せず、必要に応じてカーシェアリングを活用するのも一つの手です。カーシェアリングは数もかなり増えてきていて、予約も不要で使いやすいものも多いです!

保険

人生三大出費の3つ目は「保険」です!

他の家、車はイメージがついても「保険」にそんな大きなお金がかかっているイメージは意外にないのではないでしょうか?

でも、実は日本では1世帯あたり保険に平均37.1万円/年かけているとされています。

30年で1100万円をこえる大きな出費です。

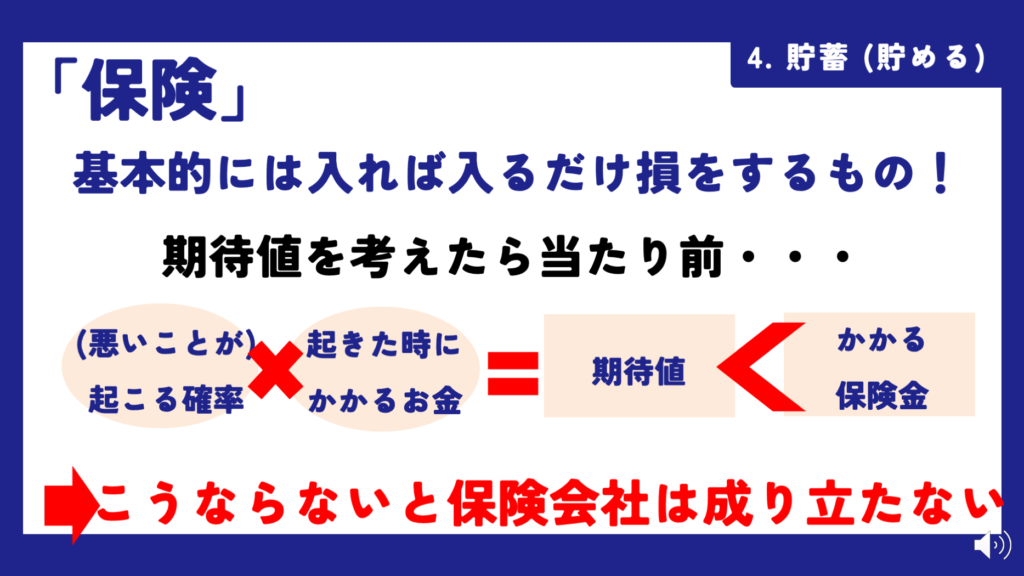

保険は基本的に入れば入るほど損をするものです!!

以下の写真のように「期待値」を考えてもらえると当然かと思います。

だからと言って、「保険」は全て不要というわけではありません。上の写真の「起きた時にかかるお金」が人生を破綻させるほど高額なものに対しては保険をかける必要があります。

医師の場合、具体的には以下の4つです。

- 医師賠償責任保険:医療事故が起きた際には億単位の賠償が請求されることもあり、必要。

- 生命保険・傷害保険:死亡や障害により働けなくなった場合家族を守る(自分の収入で生活している家族がいなければ不要)

- 自動車保険(対人・対物):事故を起こした際には数千万-数億のお金がかかるため必要。

- 火災保険:自宅や家財を守る。賃貸では、ほとんどの場合加入が義務付けられている。

1の医師賠償責任保険は、後日比較した記事・動画を作ろうと思います。

3の自動車保険は「車両保険」ではありません。車両保険は高い割に、保険を使った翌年からの保険料が増額され、結局後から回収されるだけなので、コストパフォーマンスが非常に悪いです。そもそも車の修理費が払えなくなるほど高額な車に乗るべきではありません!車の修理費は以下に載せる「生活防衛資金」で対応しましょう。

車両保険に「ロードサービスが入っていて安心」という方もいますが、そういう方に限ってJAFに入っていたりしませんか?JAFは保険会社のロードサービスと内容が被っていますし、保険会社のロードサービスを呼んでも、多くの場合JAFが来ます。なので、車両保険を解約して、JAFに入るのが(入っていない人は)おすすめです!JAFは年会費とサービスの内容からもいいと思います。

医療保険は?と思う方もいるかと思いますが、日本の医療費は「原則3割負担」や「高額療養費制度」など制度が大変充実しているため、必要ありません。これも以下に挙げる「生活防衛資金」で対応しましょう。

生活防衛資金とは?

生活防衛資金とは、病気やケガ、突然の収入減などの「もしも」の時に備えるための資金です。目安としては、生活費の半年から2年分が推奨されています。特に自営業の方は収入に波があるため、より多めに準備しておく必要があります。一方で、収入が比較的安定している医師は、少なくとも生活費の半年分を目安にしましょう。

生活防衛資金は、普通の銀行口座に入れておくと、うっかり使ってしまう可能性があります。そのため、他の口座とは分けて管理することをおすすめします。具体的には、以下の方法があります。

- 別の銀行口座を作る

- 同じ銀行内でサブ口座を作る(例:SBI銀行では、1つの口座内で複数の口座を持てます)

現金で持っておく方法もありますが、盗難や火災のリスクが高いため、銀行口座での管理が安全です。

生活防衛資金は最初に準備しましょう!!

生活防衛資金を用意することで、必要以上の保険に入る必要がなくなります。その結果、保険を見直して解約することで家計の負担が軽くなり、貯蓄がしやすくなるのです。

中〜小くらいの出費の対応

生活防衛資金を準備したら、次は「中くらいから小さい穴」を見つけて塞ぐことが大切です。この「穴」は人それぞれ異なり、無駄遣いや気づかない支出が原因で起こります。これを見つけるには、家計簿をつけることが必要です。

家計簿を続けるコツ

「家計簿をつける時間がない」という方には、家計簿アプリの利用をおすすめします。

例えば「マネーフォワードME」というアプリは、クレジットカードや銀行口座と連携することで、自動的に家計簿を作成してくれます。これにより、以下のような無駄を見つけることができます。

- 使っていないサブスクリプション

- 外食費や趣味にかけすぎたお金

まずは無料プランから試してみて、必要であれば有料プランに切り替えるとよいでしょう。

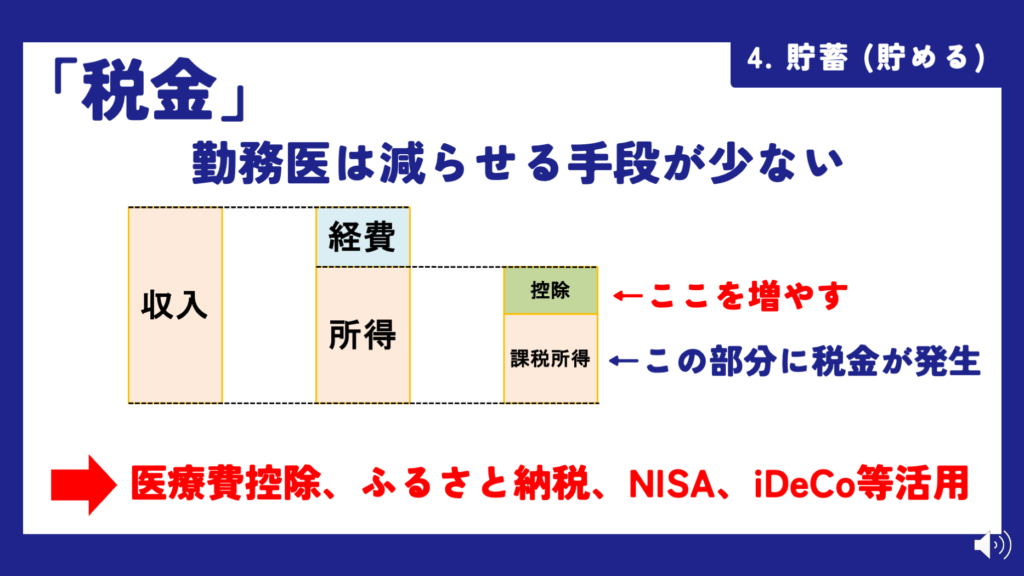

税金対策

残念ながら、会社員や医師などの給与所得者は、税金を減らす手段が少ないのが現状です。しかし、少しでも税金を軽減する方法はいくつかあります。

控除を活用する

税金を少なくするためには、課税所得を減らすことが重要です。課税所得は、収入から経費や控除を差し引いた金額です。

控除を増やせば、その分税金が軽くなります。具体的には以下のような控除があります。

- 医療費控除:1年間に一定額以上の医療費がかかった場合に適用されます。

- ふるさと納税:寄付をすることで税金が控除されます。

- NISAやiDeCo:投資で得た利益が非課税になります。

これらを活用して、税負担を少しでも軽減しましょう。

投資

投資は「自分には関係ない」と思われがちですが、医師こそ知っておきたい重要なテーマです。難しそうに感じるかもしれませんが、実はシンプルで再現性の高い方法があります。本記事では、医師が安心して始められる長期投資について解説します。

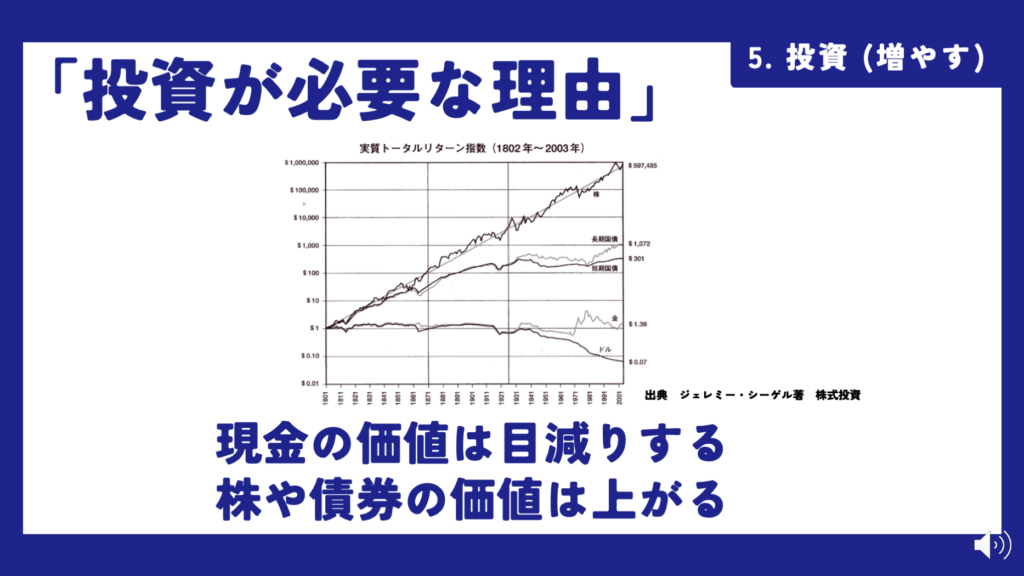

なぜ投資が必要なのか?

現金を持っているだけでは、お金の価値は時間とともに目減りしてしまいます。インフレにより物価が上がり、同じ金額では買えるものが少なくなるためです。

例えば、200年前の1ドルは現在の価値でわずか0.07ドル程度です。一方で、その1ドルを株式に投資していた場合、約60万ドルに増えていた可能性があります。これは株式などの資産が経済の成長とともに価値を高めてきたからです。

忙しい医師に最適な投資法

医師は多忙であり、短期投資のように頻繁に売買する時間はありません。そのため、長期的に資産を増やす「長期投資」が適しています。特に、以下の方法がおすすめです。

1. NISAを活用する

NISAは投資の利益が非課税になる制度です。これを使って、インデックスファンドに積み立て投資を行いましょう。

2. インデックスファンドを選ぶ

インデックスファンドは、株価指数に連動する投資信託です。S&P500や全世界株式などのファンドは、長期的に安定した成長が期待できます。

3. 証券口座を開設する

投資を始めるには証券口座が必要です。SBI証券や楽天証券は使いやすく、コストも低いためおすすめです。

投資の目的

投資は「将来のためのお金を増やす手段」です。主な目的としては長期投資を前提として、15年以上先の、以下が挙げられます。

- 老後の生活費:医師は退職金が少ないことが多いため、自分で準備が必要です。

- 子供の教育費:医学部など、高額な学費に備えましょう。

投資で気をつけること

投資にはリスクも伴います。特に医師が注意すべきポイントを紹介します。

1. 高利回りの投資話に注意

「必ず儲かる」「利回りが非常に高い」といった話には要注意。詐欺の可能性が高いです。

2. 不動産投資は慎重に

不動産投資は専門知識が必要です。医師が片手間でできるものではないため、基本的に手を出さないのが無難です。

3. 保険を使った投資は避ける

保険商品は手数料が高く、投資としては非効率です。純粋な投資を選びましょう。

防衛

続いて防衛(守る力)についてお話しします。

医師という職業は、詐欺師にとって非常に魅力的なターゲットになりやすいため、自分を守るための「防衛」が重要になります。

詐欺の手口とは?

詐欺の多くは、不動産投資や節税対策を装った電話から始まります。例えば、病院のPHSや電話に「節税対策をお手伝いします」「投資のご提案をさせていただきます」といった営業の電話がかかってくることがあります。しかし、これらの多くは詐欺です。

こうした電話に応じてしまうと、資産価値のない不動産を高額で買わされたり、最悪の場合は存在しない投資商品を購入させられることもあります。

特に注意が必要なのは、詐欺師が実際に物件を見せないことです。関東に住んでいる方には大阪や九州など遠方の不動産を勧めることが多く、現地に行けないことを利用して詐欺を働きます。提示される写真が別の物件であることも珍しくありません。

また、詐欺師もプロです。詐欺は1回で終わらず、「さらに儲かる」と言われて追加で投資を促されるケースがほとんどです。偽の見積書や報告書を作り、利益が出ているように見せかけて次々と商品を購入させるのが典型的な手口です。これにより、被害が拡大していきます。

医師が詐欺に遭いやすい理由

では、なぜ医師は詐欺に遭いやすいのでしょうか。その理由には以下のような特徴があります。

- 収入が高いことが知られている

- お金の知識が少ない

- 忙しくて調べる時間がない

- 人を信じやすい性格である

医師は人を助ける仕事をしているため、お人好しな方が多いと言われています。また、自分は詐欺には遭わないと思い込んでしまう傾向があります。

詐欺に遭わないための対策

詐欺に遭わないためには、上のような「詐欺に遭いやすい理由」の逆のことをすれば大丈夫です。具体的には次のような防衛策が必要です。

- お金を隠す 高級ブランド品を持たない、派手な車に乗らないなど、お金があることを目立たせないようにしましょう。また、店で「お仕事は何ですか?」と聞かれて「医師です」と答えるのは「カモです」と答えているのと一緒です。お店の人の「医者なんてすごいですねー!!!」は「カモなんて美味しそうですねー!!!」と言っているのと一緒です。いい気になって簡単に答えないことが大切です。

- お金の知識をつける 詐欺師は知識のない人を狙います。投資や税金についての知識をつけることで、詐欺師からのアプローチを防ぐことができます。知識があると詐欺師も話していて分かるので、自然に離れていきます。

- 時間を作って調べる 忙しい中でも、投資や節税に関する話が出た際はしっかり調べる時間を確保しましょう。信頼できる人に相談するのも有効です。

- 人を疑う心を持つ すべての人を疑う必要はありませんが、少しでも怪しいと感じたら慎重に対応することが重要です。

詐欺には、一度入ってしまうと「自分だけは大丈夫」と思いたい気持ちから、なかなか抜け出すのが難しいです。

自分の知り合いにも2人詐欺の言えるようなワンルームマンション投資をしている人がいます。すでに手を出している人にいくら理論的に諭しても「自分は大丈夫」とか「あの人は嘘をついていない」と信じたい気持ちから聞く耳を持ってもらえません。

そのため、そのような状況になる前に正しい知識をつけることが重要です。

消費

続いて「消費」についてお話しします。

普段、私たちは買い物をしたりサービスを利用したりしますが、そのお金の使い方が「消費」なのか「浪費」なのかを意識したことはありますか?実は、ここを見極めることがとても重要です。

では、具体的に見ていきましょう。

消費とは?浪費とは?

消費とは、自分の生活や仕事に必要なものにお金を使うことを指します。たとえば、通勤に必要な交通費や最低限の食費、家賃などがこれにあたります。

一方、浪費とは「なくても困らないけれど、あると楽しいもの」にお金を使うことです。たとえば、ブランド品や娯楽、趣味にかける費用などです。

車の購入を例に考えてみよう

例えば、車を買う場合を考えてみましょう。

地方の病院に勤めていて、通勤のために車が必要な場合、車の購入は「消費」となります。ですが、同じ車でも高級で燃費が悪い車を選ぶと、そのうちの9割は「浪費」にあたるかもしれません。

逆に、中古の軽自動車を選べば、9割は「消費」と考えられるでしょう。

このように、同じ目的であっても選ぶものによって消費と浪費の割合が変わります。買い物をする際に「これは消費か浪費か?」と考える習慣を持つことが大切です。

浪費は悪いことではない

「浪費」と聞くとネガティブなイメージを持つかもしれませんが、決して悪いことではありません。むしろ、浪費は人生を豊かにするために必要なものです。

ただし、大事なのは「優先順位をつけること」です。

浪費の優先順位をつけるコツ

私の場合ですが、優先順位の高い浪費は「旅行」と「美味しい食事」です。

旅行は年を取ってからでもできますが、若くて体力があるうちにしか行けない場所も多いです。だからこそ、今のうちに行っておきたいと思っています。

また、美味しい食事も私にとっては重要です。外食が好きで、友人や家族と食事をする時間は大切にしています。

逆に、服や車などは優先順位が低いです。服は無印良品などでシンプルなものを選び、ブランドにはこだわりません。車も「走ればいい」と思っています。

ギャンブルにも興味がないので、そこにお金をかけることはありません。

このように、自分の中で何にお金を使うかを決めておくと、お金の使い方がブレません。

予算を決めて浪費を楽しもう

浪費を楽しむためには、予算を決めることがポイントです。

「好きなことに無制限にお金を使いたい!」と思うかもしれませんが、予算を決めることで、むしろ浪費がもっと楽しくなるんです。

予算があると、その中でどうやって楽しむかを考えるようになりますし、「この範囲なら使っても大丈夫」と思えるので、安心して楽しめます。

反対に、予算を決めずに浪費してしまうと、「どこまで使っていいのかわからない」という不安が出てきます。

浪費を楽しむためにも、まずは自分に合った予算を設定してみてください。

まとめ

今回は医師に必要なお金の知識の基本を紹介しました。各項目を詳しく解説できてはいないので後日それぞれの項目について詳しく解説しようと思います。

お金の知識は、医師としてのキャリアだけでなく、人生そのものを豊かにします。収入を増やすことだけに頼らず、計画的に貯蓄と支出を管理していきましょう。

今日からできる小さな工夫で、将来の安心を手に入れてください!

コメント