こんにちは。

今日は、医師・研修医の先生にお勧めなクレジットカードの選び方について紹介します。

皆様はどのようなクレジットカードを使われていますか?

学生の時に作ったクレジットカードを今もそのまま使っているとか、どこかのお店で勧められてテキトーに作ったクレジットカードを今でも使っていたりしませんか?

自分の周りにもそういう先生がいて、本当にもったいないなと思います。

同期と買い物に行った時、分厚いカードケースから世の中の全てのショッピングセンターのクレジットカードを網羅しているのではないかと思うほど大量のカードの中から、そのお店のカードを捜索していて絶句しました。

クレジットカードを上手に使えばポイ活しなくても自然に大量のポイントが貯まってお得です。

特に医師は年収が高く、クレジットカードを利用する機会・額も大きいので、クレジットカード選びで大きく得をしたり損をしてしまいます。

私は、クレジットカードが結構好きで、周りの医師から相談を受ける機会も多いので、ここでその選び方を紹介しようと思います。

クレジットカード選びで得をすることはできますが、お金で損をしないためにはお金の基本的な知識が必要です!!

以下の記事で医師が知っておくべきお金についての基本的な知識を紹介しています!

本気で書いていますので、こちらも是非ご覧ください。

また、この記事の内容はyoutubeでも紹介しておりますので、そちらも参考にしてください。

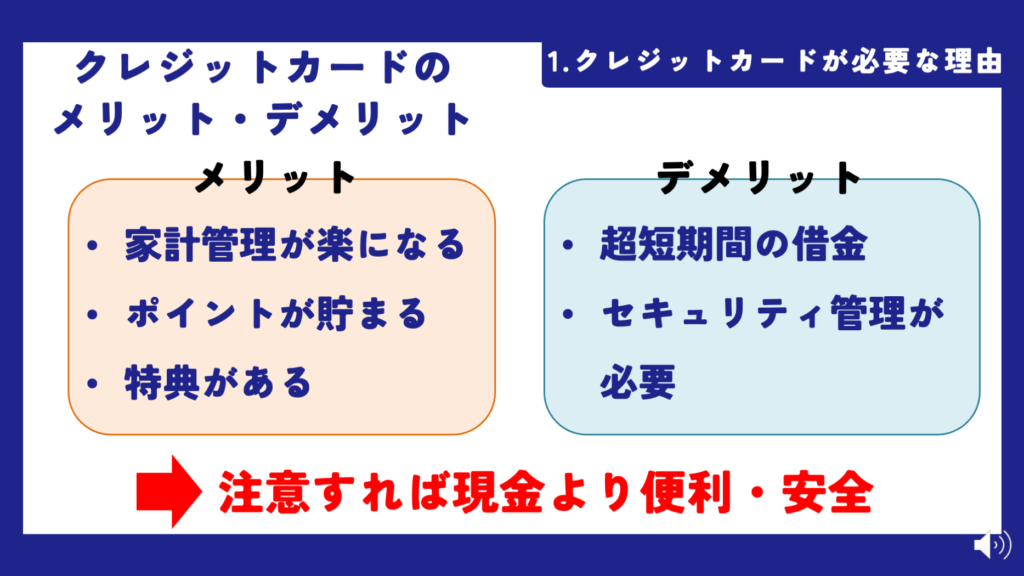

クレジットカードが必要な理由とそのメリット・デメリット

みなさんはクレジットカードについてどのようなイメージをお持ちでしょうか?「不正利用が怖い」「お金を使っている実感がなくて怖い」といった理由から、クレジットカードの利用を控えている方もいらっしゃるかもしれません。実際、医師など高収入の方でも「クレジットカードは最低限しか使わない」とおっしゃる方が意外と多いのです。

一方で、クレジットカードは現代社会で必要不可欠なものとなっています。

クレジットカードのメリット

家計管理が楽になる

クレジットカードを家計簿アプリと連携させると、自動で家計簿が作成されるため、家計管理がとても楽になります。例えば「マネーフォワードME」のようなアプリを使えば、支出をリアルタイムで確認できるので、無駄遣いを防ぐ手助けにもなります。

ポイントが貯まる

クレジットカードを利用すると、利用額に応じてポイントが貯まります。これらのポイントは商品券やマイルなどに交換できるため、普段の支払いがお得になります。

特典が豊富

クレジットカードには、利用者に向けたさまざまな特典が用意されています。旅行保険が付帯されていたり、特定の店舗で割引が受けられたりすることもあります。このような特典を上手に活用すれば、日常生活がより充実したものになります。

クレジットカードのデメリット

短期間の借金になる

クレジットカードの利用は、購入時に支払いが確定する一方で、実際に引き落とされるのは後日となります。この「購入と支払いの時期の差」によって、つい使いすぎてしまう可能性があります。そのため、計画的に利用しないと家計を圧迫してしまうことがあります。

セキュリティ管理が必要

クレジットカードを使う際には、不正利用のリスクが伴います。しかし、適切に管理すればそのリスクを最小限に抑えることができます。具体的には、利用明細を定期的に確認することや、不審な取引があった場合にはすぐにカード会社に連絡することが重要です。

現金との比較

「現金の方が安全」と思われる方もいますが、現金には盗難や紛失、火災で消失するリスクがあります。一方で、クレジットカードは不正利用された場合でも補償が受けられる仕組みがあるため、適切に管理すれば現金よりも安全性が高い場合もあります。

デメリットを補う方法

クレジットカードのデメリットは、適切なツールや習慣を取り入れることでカバーできます。例えば、家計簿アプリを活用することで、支出を明確に把握でき、使いすぎを防ぐことができます。また、セキュリティ面では、カード会社のサポートや補償制度を利用することで安心感が得られます。

クレジットカード選びの注意点

クレジットカードを選ぶ際には、いくつかの注意点があります。特に、インターネットでおすすめのカードを検索すると、お得ではないクレジットカードや、その人に合っていないカードが出てくることが多いので注意が必要です。

(注意点1)ネット上にはアフィリエイト単価の高いカードばかり紹介される

アフィリエイトとは、インターネットやYouTubeなどで特定の商品やサービスを紹介し、そのリンクから申し込みが行われると紹介者に報酬が支払われる仕組みです。この仕組み自体は悪いものではありませんが、報酬単価が高いカードが優先的に紹介される場合もあります。そのため、全てのおすすめ情報が必ずしも信頼できるとは限らない点を理解しておくことが大切です。

(注意点2)利用者の背景で最適なカードは全然違う

特にクレジットカードは、利用者の収入や生活スタイルによって最適なカードが異なります。大富豪と平民が同じカードを使う事はないですよね?

「全員に最適なカード」は存在しないため、自分の背景に合ったカードを選ぶ必要があります。

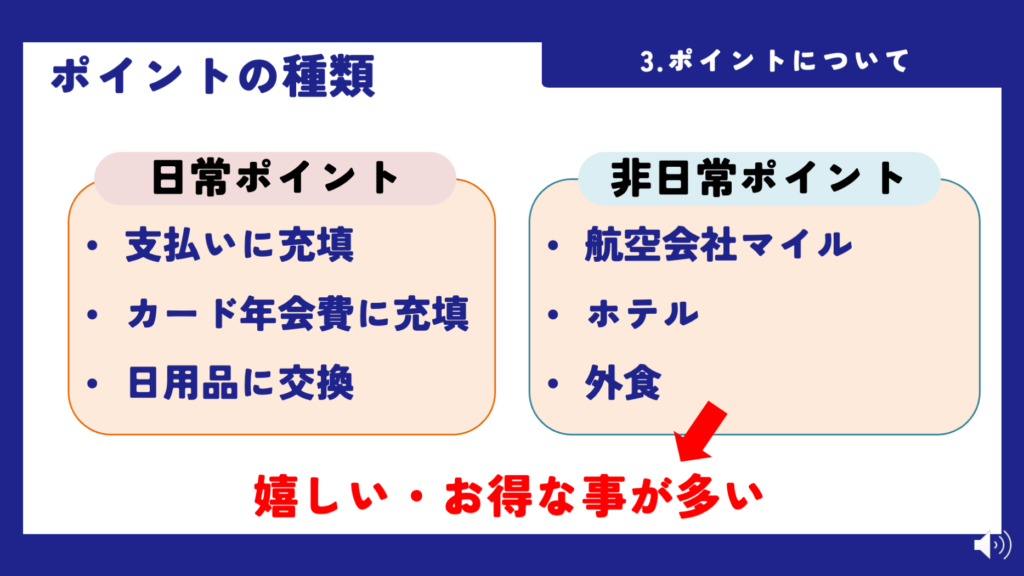

ポイントの種類

クレジットカードで得られるポイントは、大きく分けて2種類あります。それぞれの特徴を理解して、自分の生活スタイルに合った活用をしましょう。

日常ポイント

日常ポイントは、日々の生活に役立つ形で利用できるポイントです。具体的には、以下のような用途があります:

- カードの年会費の支払い

- 日用品の購入

- 電気代やガス代などの公共料金の支払い

これらのポイントは、実生活に直接結びつくため、現実的で使い勝手が良いと言えます。

非日常ポイント

一方、非日常ポイントは、特別な体験や贅沢な時間に利用できるポイントです。主な用途としては:

- 航空会社のマイル

- 高級ホテルの宿泊

- 外食や特別なイベントへの参加

非日常ポイントは、日常ではなかなか味わえない特別感を楽しめるため、多くの人に人気があります。

日常ポイントと非日常ポイントの具体例

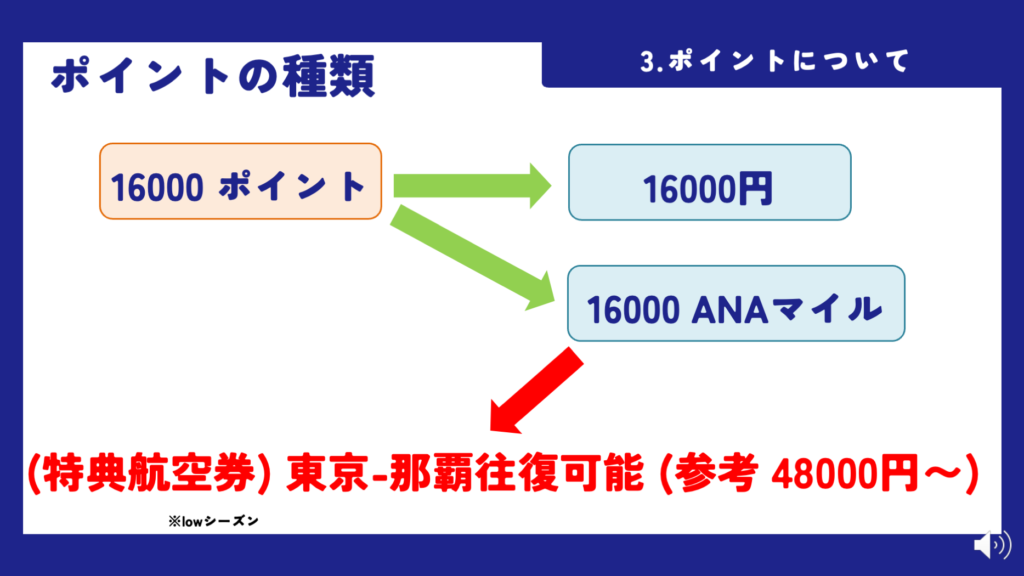

具体例として、クレジットカードに16,000ポイントが貯まった場合を考えてみましょう。

1. 日常ポイントとしての利用

16,000ポイントをそのまま16,000円分の現金として使うことができます。例えば、スーパーや公共料金の支払いに充てることが可能です。

2. 非日常ポイントとしての利用

16,000ポイントをANAマイルに交換した場合、特典航空券として利用できます。この場合、東京から那覇への往復航空券に交換できる可能性があります。通常、東京から那覇への往復チケットは16,000円では購入できないため、非日常ポイントとして使う方が価値が高いことがあります。

このように、どちらが得かは利用者のライフスタイルや価値観によりますが、非日常ポイントの方が特別感を得られることが多いです。

ポイントの「入口」と「出口」

クレジットカードのポイントに注目する際は、入口(ポイントの貯まりやすさ)と出口(ポイントの使い方)の両方を考える必要があります。

ポイントの入口・出口

例えば、100円利用ごとに1%のポイントが貯まるカードと、3%のポイントが貯まるカードがあるとします。一見すると3%のポイントが貯まるカードの方が有利に見えますが、ここで注目すべきはポイントの出口の交換レートです。

入り口が1%のカードではポイントが100%のレートでマイルに交換できるのに対し、入り口が3%のカードでは10%のレートでしか交換できない場合があります。この場合、実際にはゴールドカードの方が価値の高いポイントを得られることになります。

ポイントの入り口

ポイントの入り口では、「普段の生活の中で自然にポイントが貯まるクレジットカードを選ぶ」ことが重要です。

当たり前に思えるかもしれませんが、本当に大切なんです。

ポイントを意識しすぎると、必要のない買い物をしてしまうことがあります。「ポイ活」せず、自然にポイントが貯まる仕組みを作ることが大切です。理想的なのは、「クレジットカードに合わせて溜まりやすいところで買い物をする」のではなく「普段の生活の中で自然とポイントが貯まるようなカードを選ぶ」ことです。

ポイントの出口

ポイントの出口を考える際は、自分が何にポイントを使いたいかを明確にしておくことが大切です。例えば、非日常ポイント(マイルやホテル宿泊券など)を重視したい場合、その用途に特化したカードを選ぶ必要があります。

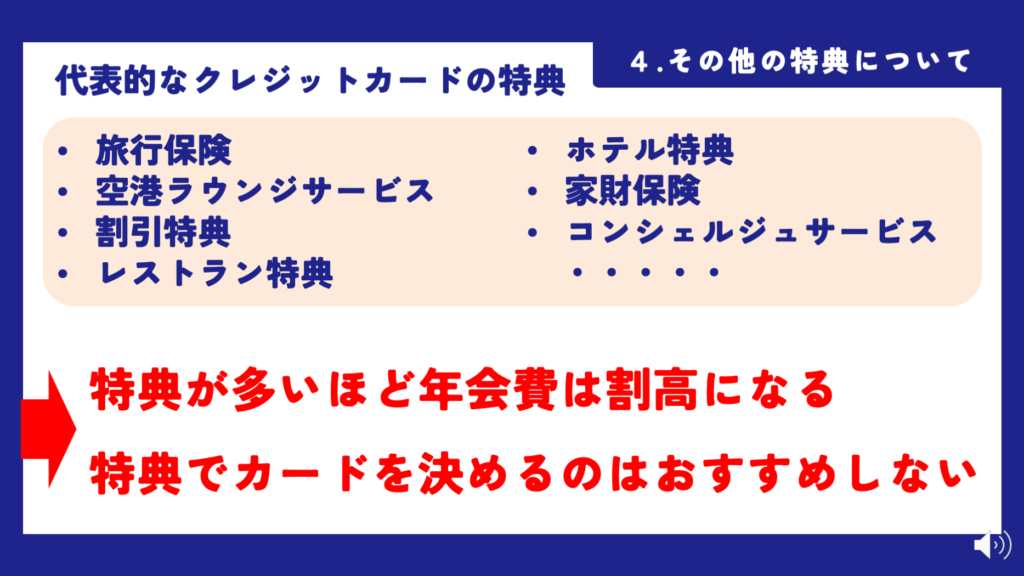

カードの特典について

クレジットカードには、旅行保険や空港ラウンジサービス、割引特典、コンシェルジュサービスなどの特典が付帯しています。

しかし、これらの特典で年会費の元を取るのは簡単ではありません。

例えば、旅行保険はカード利用が条件となっていたり、補償額が少額であることがあります。また、空港ラウンジの利用機会が少なければ、付加価値を享受できないこともあります。

私の使っているクレジットカードにも様々な特典が付いていて、たとえばコンシェルジュサービスがついているのですが、

試しに使ってみて、ホテルの予約をお願いしたことがあります。しかし、結局

「自分で予約した方が早いし安いやーん。」ってなりました。

コンシェルジュの人も「ですよねー」って言ってました。

これらの特典で元を取るのは難しいです。むしろ特典を使おうとして余計な出費が増えてしまうことさえあります。

カードの特典に過度に期待するのではなく、クレジットカードはポイント還元を重視して選ぶのが大切だと思います。

年会費について

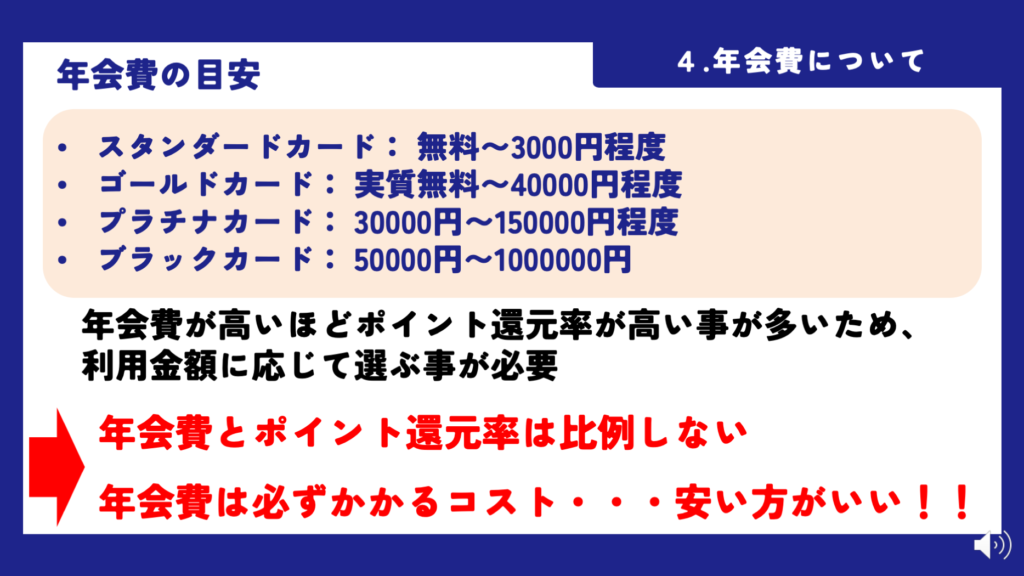

カードのランクについて

年会費はカードのランクによって異なりますが、年会費が高いほどポイント還元率が高くなる傾向があります。

ただし、年会費が高額なカードでも還元率が他のカードと大差ない場合もあり、よく調べることが重要です。

「無料」のクレジットカードについて

「無料」のクレジットカードであれば損することはないと思い気軽にカードを作ってしまいがちですが、無料には「永年無料」と「永久無料」があり、注意が必要です!

・永年無料:「長い間」将来的に有料になる可能性がある

・永久無料:将来的に有料になる可能性はない

「永年無料」は将来的に有料化される可能性があるため契約時にその違いを確認しておくことが大切です。そして、「無料」であっても気軽にクレジットカードを作らないことも重要です。

作ったことを忘れているカード、気がついたら有料化していることも・・・

まとめ

この記事ではクレジットカードの選び方の基礎を紹介しました。

クレジットカードを選ぶ際は、以下のポイントを考慮してください。

- ポイントの入口と出口:普段の生活で貯めやすく、使いたい用途に合ったポイント還元率のカードを選ぶ。

- 特典の実用性:付帯特典で元を取るのは難しいため、あまり重視しすぎない。

- 年会費のコスト:必要以上に高い年会費のカードを選ばない。無料カードの場合は条件を確認する。

- 無駄な契約を避ける:余計なカードを作らないようにする。

今回の記事を参考に、今使っているカードが最適かどうか、一度考えてみてください。

それでもし『わ、このカードく○じゃん・・・』と思った方、

次回の記事・動画で、具体的なおすすめクレジットカードを紹介しますので、ぜひ参考にしてください!

今回の記事がもし何かの参考になれば幸いです。

コメント